基于LSTM模型的股票价格预测 毕业论文

摘 要

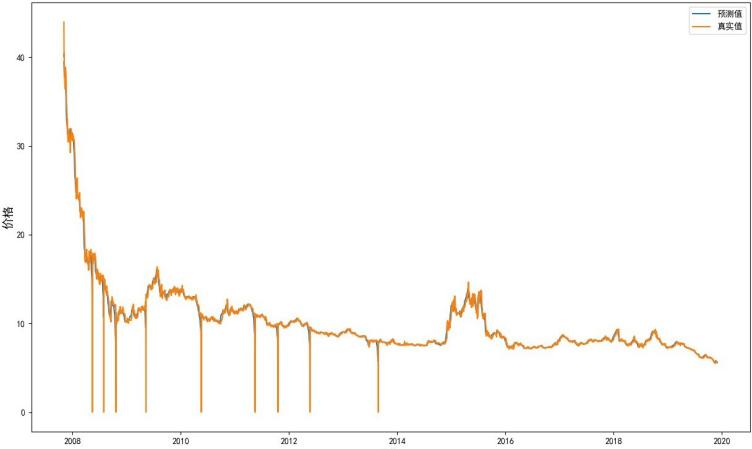

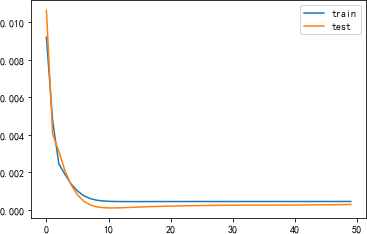

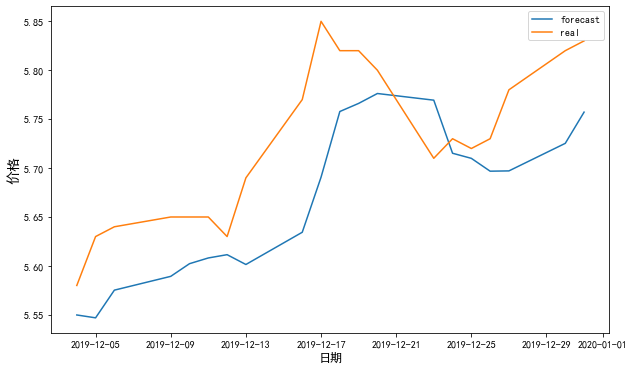

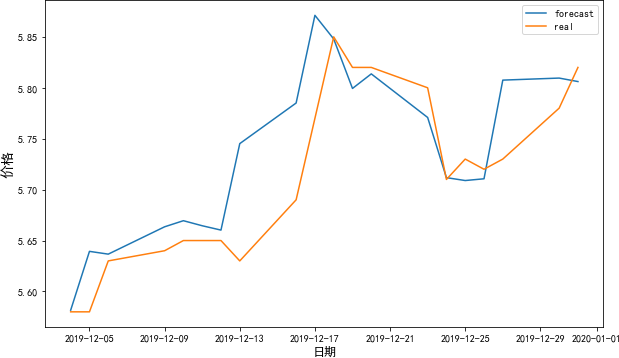

股票作为资产配置的方式因为其收益很高,所以一直受到投资者的青睐,投资者们对于股票价格预测的研究从未止步。在早期就有许多经济学家尝试预测股票价格。后来随着数学理论研究的深入和计算机技术的蓬勃发展,人们发现建立数学模型可以很好地解决该问题,如时间序列模型,因其模型相较简单且预测效果较好,在一段时期内应用范围逐渐扩大。但是由于股票数据的非线性性,就使得一些机器学习方法,例如支持向量机等模型应用于股票预测中。后来随着深度学习的发展,一些例如RNN,LSTM 神经网络,它们不仅可以处理非线性的数据,还对序列保有记忆性,保留有用的信息,这正是股票数据预测所需要的。本文介绍了时间序列模型与LSTM神经网络的理论知识,并选取股票市场的真实股票,进行建模分析并预测股票的价格,再使用均方根误差来比较着几种模型的预测结果。由于时间序列模型无法很好地利用股票数据中的非线性部分, 并且无法进行长期记忆,而LSTM神经网络对于非线性数据的利用较好并且对序列数据中有用的信息进行长期记忆,这就使得在预测结果的均方根误差上,LSTM神经网络要小于时间序列模型,说明LSTM神经网络是一种较好的股票价格预测方法。

关键词:股票价格预测;ARIMA 模型;RNN 神经网络;长短期记忆神经网络

目录