基于多元策略的跨境ETF套利策略设计 毕业论文+项目源码及数据集

基于多元策略的跨境 ETF 套利策略设计

摘 要:

摘 要:

本文主要对跨市场交易策略进行设计,提出给予长短期记忆神经网络,网格

交易策略和 Dual Thrust 策略的创新型模型,以实现市场投资的目标筛选以及超

额收益,通过对建立最优化模型和策略的具体回测,检验其实用性和有效性,利用Matlab 和 Python 给出跨境 ETF 套利策略。

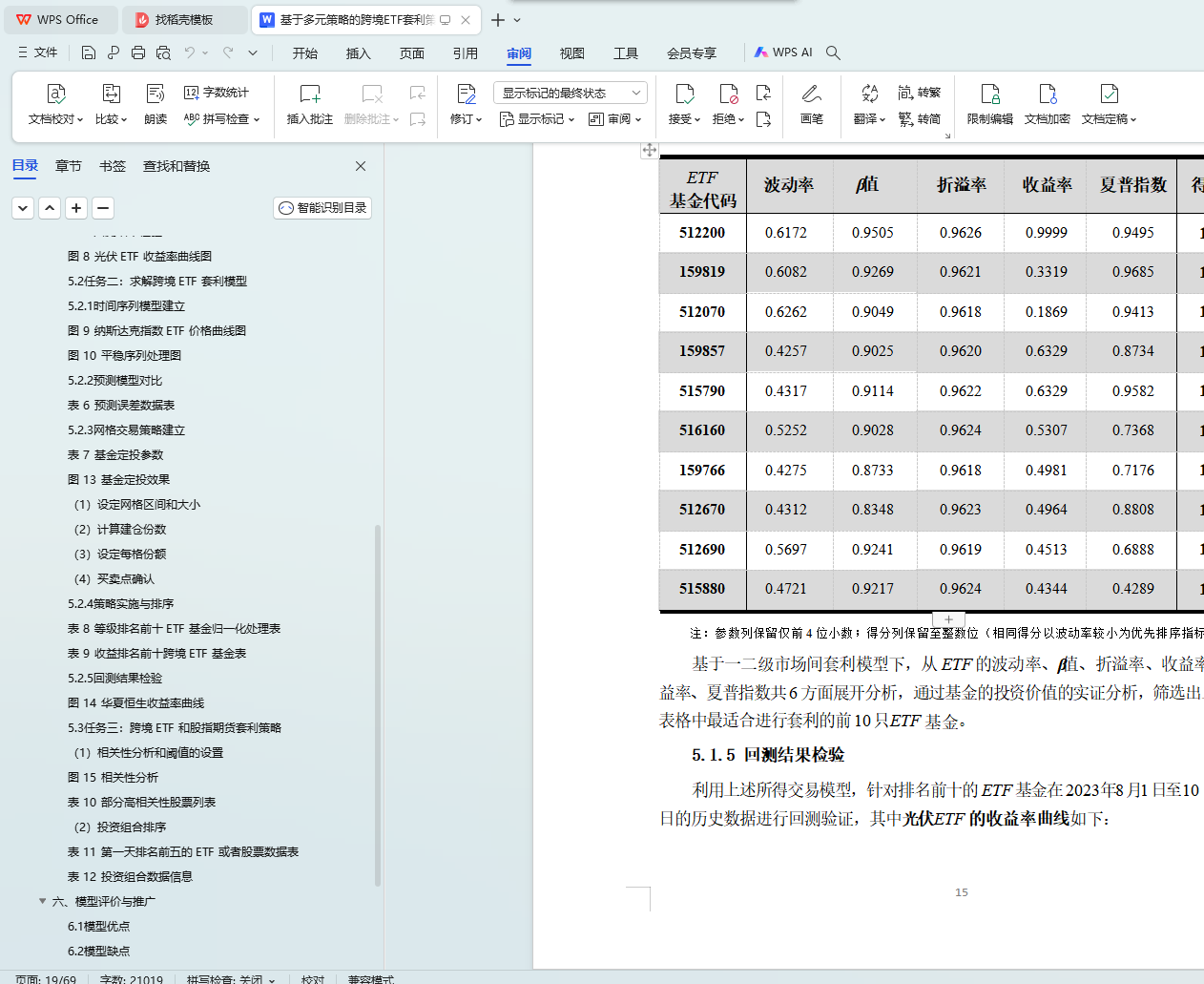

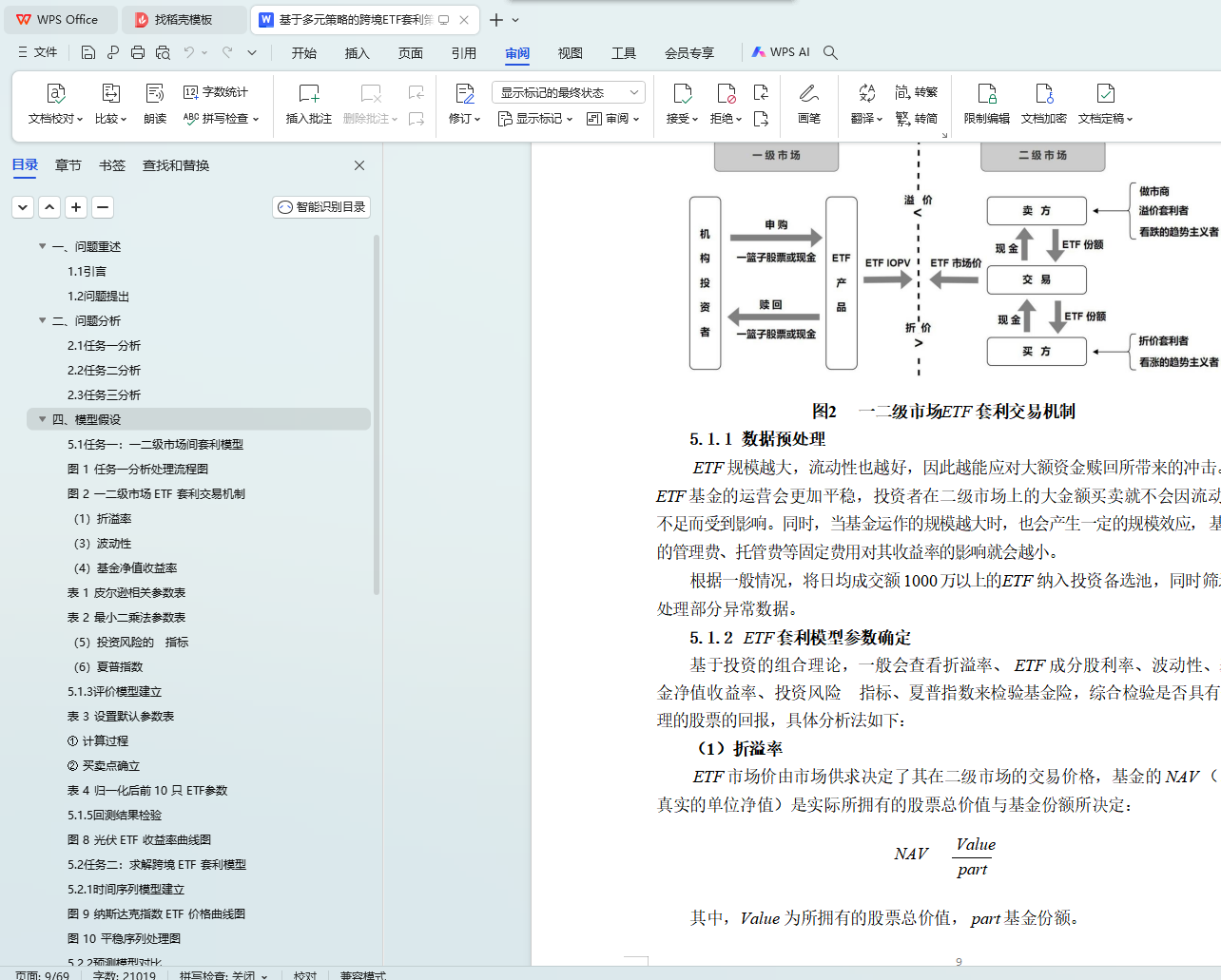

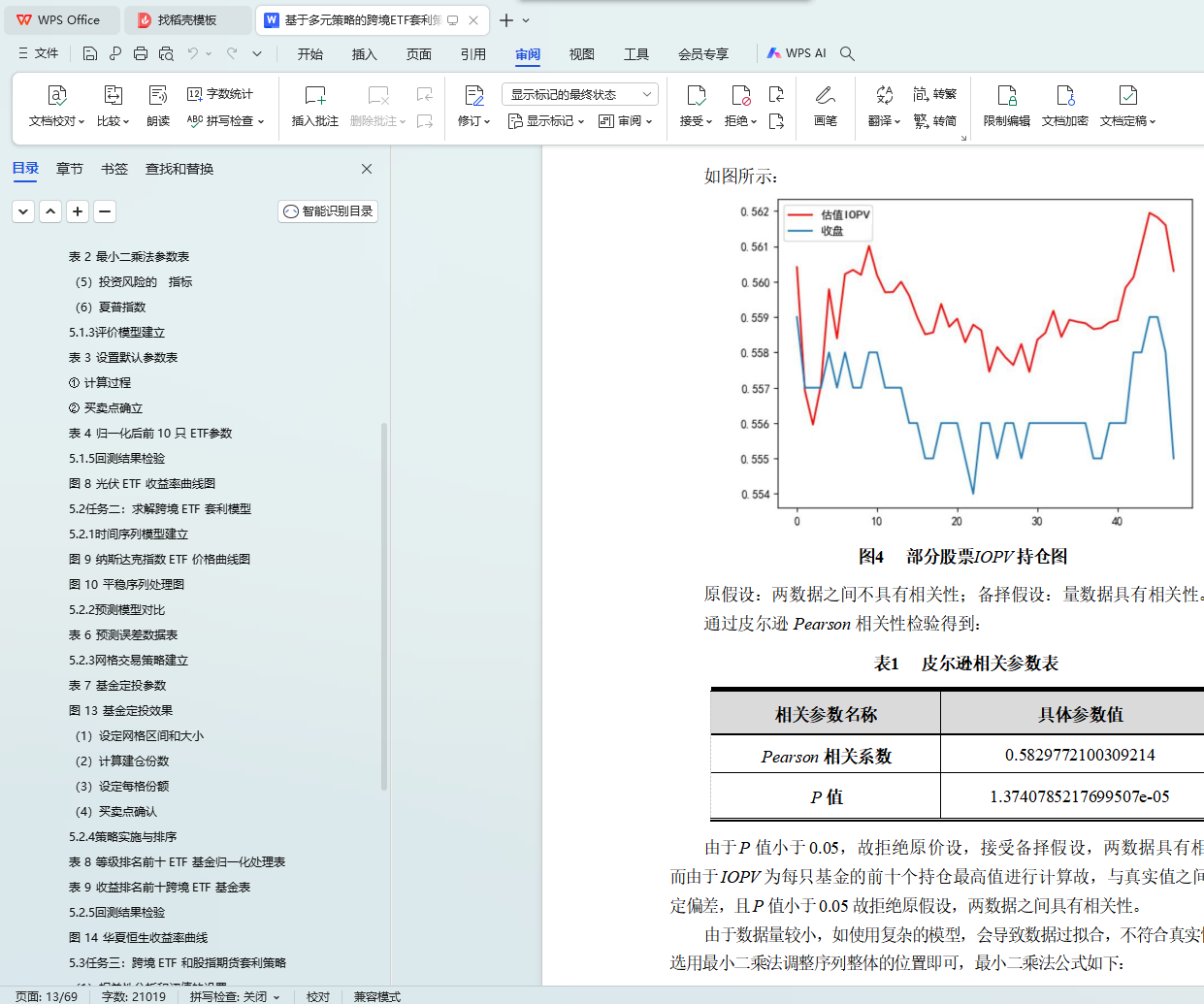

针对问题一,在遵循基金市场规则下,解决一二级市场套利问题,数通过据预处理,进行 Pearson 相关性检验和最小二乘法调整,结合使用一系列参数和指标确定套利模型参数,最终确定 ETF 的波动率、β值、折溢率、收益率、夏普指数共 5 个指标,进行评价模型建立,合理地对目标函数和数据进行归一化处理, 并对 ETF 基金进行评估和排序,确定前十支最有潜力 ETF 基金,满足套利需求, 提高了整体资金使用效率,促进一二级市场平衡发展。

针对问题二,在不同的交易制度下,进行策略改进和跨境数据,并合理建立时间序列以确认最佳预测模型,结合使用代表性观察总体趋势,采用一阶差分或二阶差分处理,将数据转为平稳时间序列。比较不同预测模型的各性能指标以选择最佳模型,建立网格交易策略,合理设置止盈止损条件可较好规避风险。根据预测模型和网格交易策略,实施套利策略,记录套利的效果和绩效。沿用任务一的等级排名制度,并从投资者角度出发以提高收益为目标,并综合各个指标得到最适合套利且收益率较高的排名前十的跨境 ETF 基金,实现更好的投资策略

针对任务三,由于跨境 ETF 与国际股票市场的联动性,进行相关性分析, 设置相关性阈值为 0.9,并从中筛选出相关性大于此阈值的股票列表,同时对列表中股票进行线性回归拟合得到相应价格波动趋势,针对各趋势进行评分指标计算,结合数据拟合结果的真实率,获得对应的得分情况。根据大类资产轮动理论, 选取在当前经济周期下最适合的资产类型组合,并结合所得网格交易策略,得到最终的总收益。

通过对本题三个任务中各种情况的具体分析,进行多维度问题分析,建立数学模型以实现市场投资的目标筛选以及超额收益,验证所建立的模型的可行性。

关键词: Dual Thrust 策略 网格交易策略 LSTM 预测 大类资产轮动理论

目录